{kind=link}

Pueden afectar a los usuarios en los trámites

#SucesosMetropolitanos | Los 10 absurdos de la Dian

Hacer trámites siempre ha significado un problema para los colombianos por demoras y la Dirección de Impuestos y Aduanas Nacionales no es la excepción

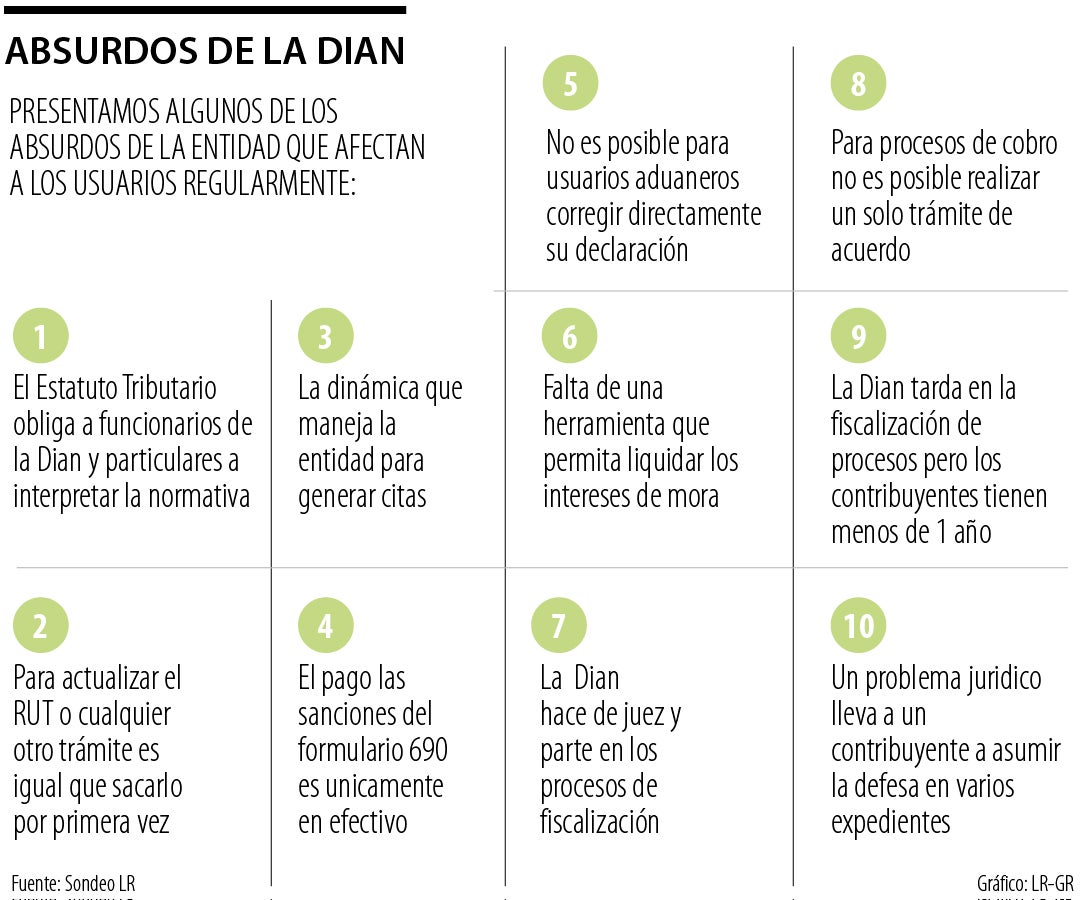

Uno de los dolores de cabeza comunes de los que se quejan los colombianos son los tramites, entre ellos los de la Dirección de Impuestos y Aduanas Nacionales (Dian), pues para expertos hay absurdos que pueden llevarlo a tener más demoras y aquí le contamos algunos.

De acuerdo con César Camilo Cermeño, socio de DLA Piper Martínez Beltrán y director de las maestrías y especialización en tributación de la Universidad de los Andes, “el Estatuto Tributario es una colcha de retazos y tiene normativas que obligan a funcionarios y particulares a interpretarlas en lugar de comprenderlas completamente”.

Continuamos con la falta de agilidad para renovar procesos o papeles como el RUT. Según Jairo Higuita, abogado y especialista en Derecho Tributario de la Pontificia Universidad Javeriana, “para actualizar un RUT con cita virtual piden todos los documentos como si estuviera sacando el RUT por primera vez”.

Las sanciones por el formulario 690, recibo oficial para pago de tributos Aduaneros y Sanciones Cambiarias, sería el tercer absurdo. De acuerdo con Higuita, el pago únicamente puede realizarse en efectivo. Esto resulta innecesario teniendo en cuenta la digitalización de procesos actual.

El cuarto absurdo es el hecho de que los usuarios aduaneros no pueden corregir su declaración directamente. Según Javier Blel, abogado especialista en Derecho Tributario y en Derecho Tributario Internacional de la Universidad Externado de Colombia, “cuando un usuario aduanero requiere corregir una declaración de importación a su favor debe hacerlo a través de una solicitud radicada ante la Dian”.

En quinto lugar, no existe una herramienta para liquidar los intereses de mora. Los contribuyentes, según Blel, deben “solicitar a la Dian el levantamiento de las medidas cautelares, la devolución de los dineros embargados y el archivo del proceso de cobro en solicitudes separadas”, esto en lugar de realizar un solo trámite sobre el acuerdo de pago.

La Dian como juez y parte en los procesos de fiscalización es el sexto punto en lista. Según Blel, esto implica “que la mayoría de las decisiones que se toman en dichos procesos sean adversas a los contribuyentes”.

En séptimo lugar están los procesos de cobro. Blel explica que “una vez se hacen acuerdos de pago, los contribuyentes deben solicitar a la Dian el levantamiento de las medidas cautelares, en lugar de hacer todo en el mismo trámite del acuerdo de pago”.

El absurdo que se lleva el séptimo puesto se trata del hecho de que, según señala Cermeño, las medidas de sanción serían desproporcionadas, esto en palabras del experto quiere decir que “no admiten, en sede administrativa, criterios de valoración subjetiva o graduación”.

El noveno es que en el proceso de aforo para omisos en las declaraciones el proceso implica la expedición de dos actos, que deberían ser “objeto de recursos y demandas independientes”, indica Cermeño.

El décimo, los errores en las declaraciones

Asimetría al momento de corregir los errores en las declaraciones es el tema que merece el décimo lugar en esta lista. Cermeño afirmó que mientras los particulares tienen un año para corregir sus declaraciones y disminuir su impuesto, la entidad dispone de tres a cinco años, tiempo que además puede extenderse si se suspende la fiscalización. Entonces, “si un contribuyente presenta su declaración con extemporaneidad de uno año o más, no tiene derecho a equivocarse y no puede corregir los errores que jueguen a su favor, pero la Dian sí podrá desde ese momento contar con tres o cinco años para fiscalizarlo”, concluye.